Wir organisieren Vorsprung.

Bereit für die Arbeitswelt von morgen.

Revisionsstrategie entwickeln und implementieren

samt Leistungs-/Performancemessung in einer Internen Revision

Eine fundierte Revisionsstrategie ist das Fundament für eine zukunftsfähige Interne Revision. Sie verbessert die Kommunikation mit Auftraggebern und relevanten Interessengruppen und bietet klare Orientierung für die strategische Ausrichtung.

Warum benötigt man eine Revisionsstrategie?

Die Interne Revision wird in Unternehmen oft mit Begriffen wie „Häkchenmacher“, „Unternehmenspolizei“ oder „Watchdog“ in Verbindung gebracht. Ihre Rolle als unabhängige Stabsstelle der Geschäftsleitung und die fehlende direkte Beteiligung an wertschöpfenden Prozessen führen dazu, dass sie leicht als reiner Kostenfaktor wahrgenommen wird, dessen Notwendigkeit sich vor allem aus gesetzlichen bzw. regulatorischen Vorgaben ergibt.

Dabei ist der Mehrwert, den die Interne Revision für die Organisation schafft, ein zentraler Bestandteil ihrer berufsständischen Definition und die Revision damit weit mehr als eine bloße Prüf- bzw. Kontrollinstanz.

Wie kann die Interne Revision ihren Wert in der Organisation sichtbarer machen?

Eine fundierte Revisionsstrategie, kombiniert mit einer durchdachten Leistungs- und Performancemessung, bildet hierfür die Grundlage. Mit den richtigen Methoden und Werkzeugen kann die Revision nicht nur Risiken minimieren, sondern auch gezielt zur Wertschöpfung beitragen.

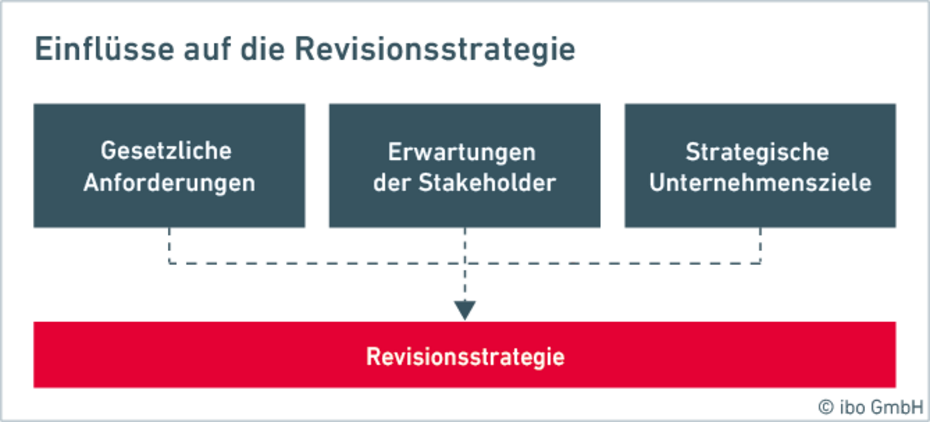

Einflüsse auf die Strategie einer Internen Revision

Die Definition des Mehrwerts, den eine Interne Revision liefern kann, ist keineswegs trivial. Da der Umfang der Revisionsarbeit nicht in allen Facetten starr festgelegt ist und je nach Unternehmen und Branche variieren kann, unterscheiden sich auch die Erwartungen der verschiedenen Interessengruppen erheblich.

Besonders im regulierten Bankenumfeld gibt es zwar klare Vorgaben, doch auch hier beeinflussen Interessengruppen wie die Geschäftsleitung, das Aufsichtsorgan oder externe Prüfer die Interpretation des Mehrwerts. Um diesen bestmöglich zu erfassen und angemessen darauf zu reagieren, ist es essenziell, insbesondere die wesentlichen Stakeholder wie Geschäftsleitung und Aufsichtsorgan in Bezug auf ihr Verständnis von Mehrwert im Kontext der Revisionsarbeit zu befragen, um deren Erwartungen bestmöglich erfüllen zu können.

Darauf basierend lässt sich eine fundierte Revisionsstrategie aufbauen, die als Orientierung für die mittel- und langfristige Ausrichtung der Internen Revision dient. Sie basiert – unter Berücksichtigung der gesetzlichen Anforderungen – vornehmlich auf den Erwartungen der Stakeholder und den strategischen Zielen des Unternehmens.

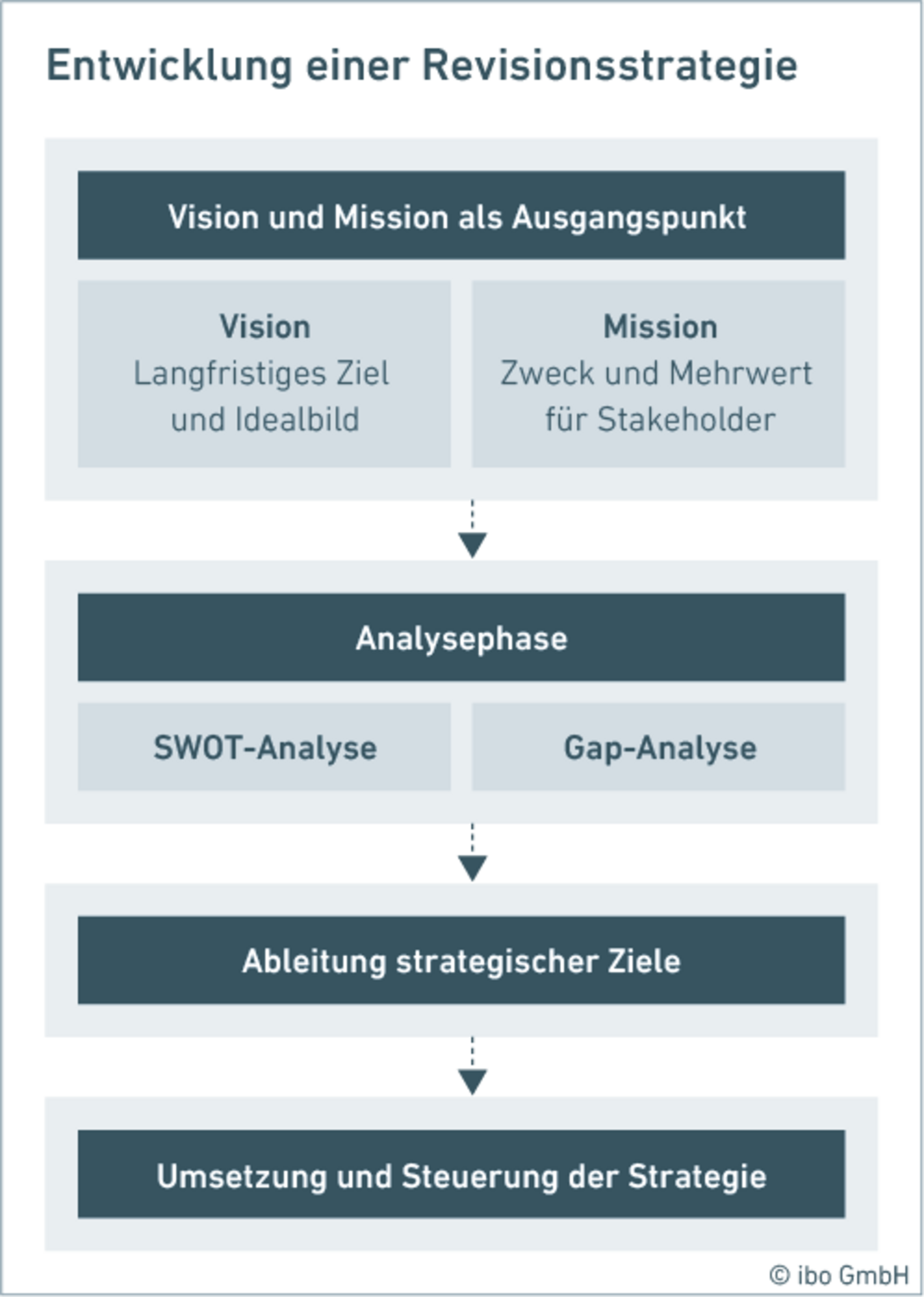

Wie entwickelt man eine Revisionsstrategie?

Den Ausgangspunkt für die Entwicklung einer Revisionsstrategie stellt die Formulierung einer Vision und einer Mission für die Interne Revision dar.

Die Vision beschäftigt sich hierbei mit dem langfristigen Ziel und dem idealen Zukunftsbild der Internen Revision, während die Mission den grundlegenden Zweck der Revision beinhaltet sowie eine Auskunft darüber gibt, welcher Mehrwert für die verschiedenen Stakeholder geschaffen wird.

Die Rolle von Vision und Mission

Vision und Mission sind folglich als „Nordsterne“ anzusehen, an deren Realisierung die komplette Revisionsarbeit auszurichten ist. Aus diesem Grund empfiehlt es sich, anschließend zunächst eine SWOT-Analyse auf Basis des Status Quo durchzuführen, um in einem weiteren Schritt über eine Gap-Analyse zu eruieren, an welchen Stellen – ausgehend von den Erkenntnissen aus der Betrachtung der Stärken, Schwächen, Chancen und Risiken der derzeitigen Revisionsarbeit – Optimierungsbedarf besteht, um die Weichen für eine erfolgreiche Realisierung von Vision und Mission zu stellen.

Um das in Vision und Mission gesamthaft formulierte Ambitionsniveau greifbarer zu gestalten, sind strategische Ziele zu formulieren, die auf die Erreichung der „Nordsterne“ einzahlen.

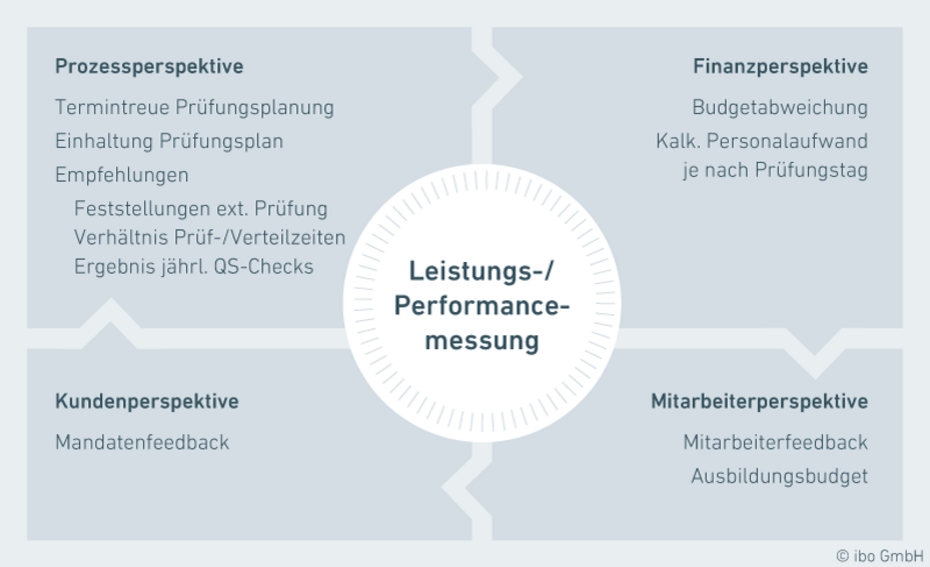

Leistungs- und Performancemessung

Die Umsetzung der strategischen Ausrichtung der Internen Revision erfordert weiterhin eine Verknüpfung der strategischen Ziele mit messbaren Key Performance Indicators (KPIs), die in eine Balanced Scorecard (BSC) integriert werden können. Diese BSC umfasst vier Perspektiven: Finanz-, Prozess-, Mitarbeiter- und (Revisions-)Kundenperspektive. Die Revisions-BSC sollte idealerweise mit einer übergeordneten Unternehmens-BSC abgestimmt sein, um die Ziele der Organisation bestmöglich zu unterstützen.

In einem ersten Aufschlag ist es ratsam, sowohl strategische Ziele wie auch damit korrespondierende KPIs nur in einer überschaubaren Anzahl zu definieren, um Zielkonflikte und übermäßige Komplexität zu vermeiden. Idealerweise lassen sich diese KPIs einfach mit den bestehenden Revisionsmanagementsystemen messen.

Indikatoren der Performance-Messung

Die Wirksamkeit der Internen Revision sollte damit nicht (mehr) nur – wie nicht selten verbreitet – anhand der Anzahl durchgeführter Prüfungen und der Erfüllung des Prüfungsplans bewertet werden, sondern auch anhand der Qualität und des Mehrwerts für die Organisation.

Eine strukturierte Performancemessung kann beispielhaft über folgende Indikatoren erfolgen:

BSC-Perspektive | Strategisches Ziel | KPI |

|---|---|---|

| Finanzperspektive | Einhaltung vorgegebener Budgets | Budgetauslastung: Verhältnis des verbrauchten Budgets zum Gesamtbudget |

| Prozessperspektive | Erfüllung des Prüfungsplans | Grad der Erfüllung des Prüfungsplans: Abweichungen zwischen geplanter und tatsächlich durchgeführter Prüfungsanzahl |

| Zeitnahe Vorlage von Prüfungsberichten an die Berichtsadressaten | Geschwindigkeit der Weitergabe von Impulsen aus Prüfungen an das Management: Zeitabstand zwischen Abschluss der Field Work und Versand der Prüfungsberichte | |

| Fristgerechte Umsetzung der Maßnahmen zur Behebung von Prüfungsfeststellungen | Quote fristgerecht umgesetzter Maßnahmen: Verhältnis der im Follow-up innerhalb definierter Fristen umgesetzter Maßnahmen zu allen umgesetzten Maßnahmen | |

| Mitarbeiterperspektive | Kontinuierliche Weiterbildung der Mitarbeitenden | Anzahl Schulungstage pro Mitarbeiter:in |

| Erhöhung der Mitarbeiterzufriedenheit | Bewertung aus Mitarbeiterzufriedenheitsabfrage | |

| (Revisions-) Kundenperspektive | Verbesserung der Wahrnehmung der Internen Revision | Bewertung aus dem (anlassbezogenen und/oder turnusmäßigen) Feedback der wesentlichen Stakeholder (z. B. geprüfte Organisationseinheiten, Geschäftsleitung, Aufsichtsorgan) |

Die oben genannten strategischen Ziele und korrespondierenden KPIs sind lediglich als exemplarisch anzusehen und in der Praxis einzelfallbezogen in Abhängigkeit von der definierten strategischen Stoßrichtung festzulegen.

Zur Operationalisierung der strategischen Ziele sind schließlich konkrete Maßnahmen mit Umsetzungsfristen festzulegen.

Kann eine Software bei der Implementierung der Revisionsstrategie unterstützen?

Zur effizienten Umsetzung der Revisionsstrategie und der Leistungs-/Performancemessung sind leistungsfähige Softwarelösungen essenziell. Revisionssysteme wie ibo QSR und ibo Audit bieten zahlreiche Funktionen zur Unterstützung:

- Automatisierte Risikobewertung: Identifikation und Klassifikation von Risiken anhand definierter Kriterien

- Effiziente Prüfungsplanung: Ressourcenmanagement und Priorisierung anhand aktueller Risikolage

- Standardisierte Berichterstattung: Einheitliche Dokumentation, effiziente Berichterstellung und revisionssichere Archivierung

- Maßnahmenverfolgung: Systematische Überwachung der Umsetzung von Feststellungen und Empfehlungen

Mit strukturiertem Ansatz Mehrwerte schaffen!

Eine durchdachte Revisionsstrategie, kombiniert mit einer strukturierten Leistungs- und Performancemessung, bildet die Grundlage für eine effektive und auf die Schaffung von Mehrwerten ausgerichtete Interne Revision. Der Einsatz moderner Revisionsmanagementsysteme wie ibo QSR und ibo Audit kann dabei unterstützen, Effizienz und Qualität zu steigern und die Revisionsfunktion als wertschöpfenden Partner innerhalb der Organisation zu positionieren.

Ähnliche Inhalte

Revisionsbericht schreiben – präzise und prägnant

Revisionsbericht: Zusammenfassung von Prüfungsergebnissen, unterstützt bei der Entscheidungsfindung und Prozessverbesserung. Das ist beim Schreiben entscheidend!

Aufgaben und Ziele der Internen Revision

Die Interne Revision hat die Aufgabe und das Ziel, interne Unternehmens-Prozesse auf Risiko und Effizienz zu prüfen sowie mögliche Alternativen aufzuzeigen. Doch wie sieht das im Detail aus?

Abläufe in der Internen Revision optimieren

Erfahren Sie, wie Optimierung, Standardisierung und der Einsatz spezialisierter Software die Wirksamkeit und Wirtschaftlichkeit Ihrer internen Revision steigern können.

Die digitale Zukunft der internen Revision

Wie sieht die Zukunft der Internen Revision aus? Welche Veränderungen werden den Revisionsalltag beeinflussen?

✉ ibo Newsletter

Wir informieren über aktuelle Themen, praxisnahes Know-how, Webinare und Veranstaltungen.